Роль систематики в познании организации

Организационные процессы пронизывают все виды деятельности человека в экономической, социальной, политической, духовной, идеологической, семейно-бытовой и других сферах.

Роль руководителя в системе управления

Развитие отношений субъектов рыночной экономики требует современных подходов и форм к управлению персоналом. Термин управления персоналом возник в теории управления как дань важности выбора кадровой политики в случаях решений вопросов касаемо стратегии развития компании.

Разработка стратегии развития предприятия

Актуальность разработки стратегических планов развития для торгово-развлекательного комплекса «Континент» заключается в увеличении рентабельности, привлечении новых клиентов и повышению экономических показателей.

Разработка стратегии и структуры компании

В настоящее время важнейшей проблемой руководства отечественных предприятий становится поиск путей в условиях усиления международной конкуренции.

Разработка информационной системы офиса

Проблемы повышения прибыльности предприятия, эффективности работы персонала, создание оптимальной структуры управления волнуют любого руководителя. Им приходится принимать решения в условиях неопределенности и риска, что вынуждает их постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности.

Оценка коэффициента устойчивого развития организацииМатериалы студентам / Рекомендации по улучшению управления собственным капиталом ОАО СК "Алроса-Лена" / Оценка коэффициента устойчивого развития организацииСтраница 3

Что соответствует общему изменению коэффициента устойчивости экономического роста в 2011 году по сравнению с 2010 годом.

Рост темпа экономического роста в 2011 году по сравнению с 2010 годом на 40,3 было достигнуто за счет:

повышение уровня рентабельности реализованной продукции;

повышение ликвидности текущих активов.

Способствовала развитию предприятия и финансовая стратегия: изменение соотношения заемного (более дешевого) и собственного капитала в пользу второго, эффективное использование собственного капитала (повышение оборачиваемости собственного оборотного капитала), повышение рентабельности реализованной продукции.

Заключение

Задачей успешного развития акционерных обществ, в частности ОАО «Алроса-Лена», выступает качественное управление собственным капиталом. При этом обоснование его оптимальной величины в соответствии с объемом, структурой и содержанием производственной деятельности, выбор рационального способа его наращивания, учет стоимости и рисков обеспечивает устойчивое развитие организации.

В результате исследования теоретических основ управления собственным капиталом организации следует отметить, что проблемы управления капиталом исследуются многими отечественными и иностранными специалистами в рамках общего финансового менеджмента.

Однако, оценивая результаты, полученные исследователями, необходимо отметить, что до сих пор не выработан единый подход к определению функций собственного капитала и методов расчета его величины; отсутствуют научно обоснованные рекомендации по построению системы управления собственным капиталом акционерных обществ; отдельные методологические положения являются достаточно дискуссионными и требуют более углубленного изучения.

Оценка управления собственным капиталом ОАО СК «Алроса-Лена» показала, что:

большую часть источников капитала ОАО СК «Алроса-Лена» составляет собственный капитал, но его доля уменьшается, что отрицательно сказывается на финансовом состоянии предприятия;

в структуре собственных источников наибольший удельный вес занимает уставный капитал, т.е. в основном вся работа предприятия строится за счет средств, вложенных собственниками организации. Следовательно, собственники стремятся создавать уставный капитал необходимого объема;

за исследуемый период основная часть, как поступления, так и расходования средств собственного капитала проводилась за счёт нераспределённой прибыли;

прирост собственного капитала обусловлен в основном за счет роста рентабельности продаж и оборачиваемости капитала;

увеличение стоимости чистых активов, что является благоприятным фактором;

Таким образом, исследование движения собственного капитала показало, что необходимо увеличить капитализацию (реинвестирование) прибыли, т.к. она способствует повышению финансовой устойчивости, снижению себестоимости капитала.

Развитию предприятия способствовала и финансовая стратегия: изменение соотношения заемного (более дешевого) и собственного капитала в пользу второго, эффективное использование собственного капитала (повышение оборачиваемости собственного оборотного капитала), повышение рентабельности реализованной продукции.

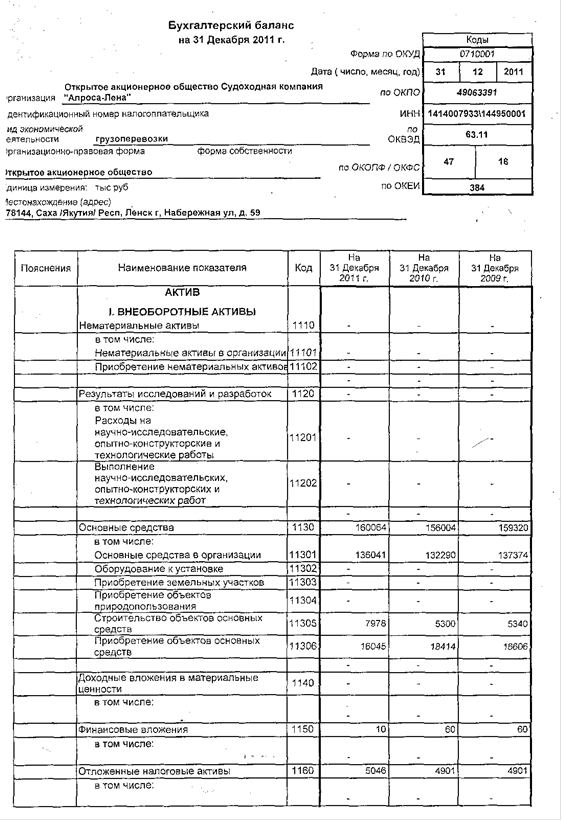

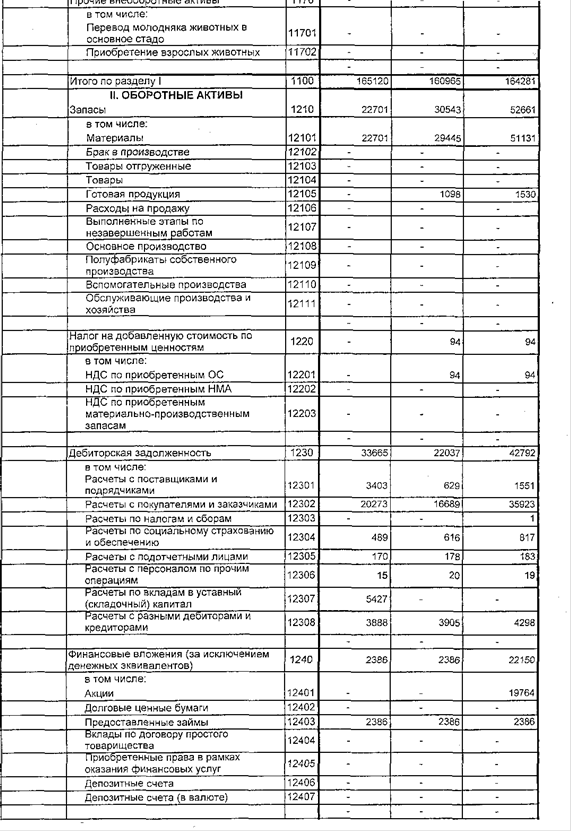

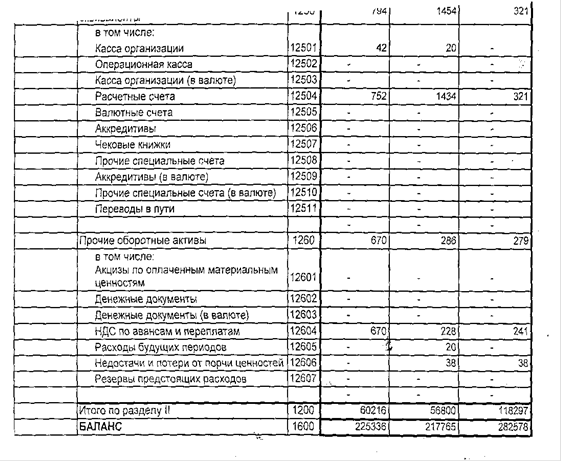

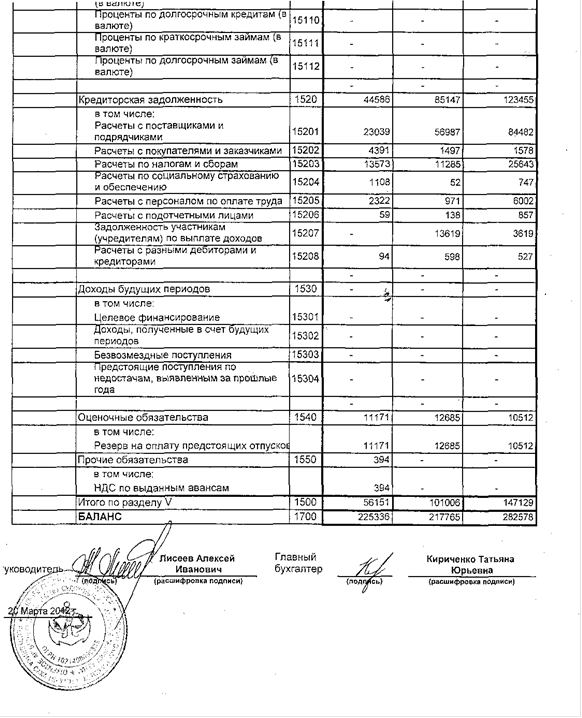

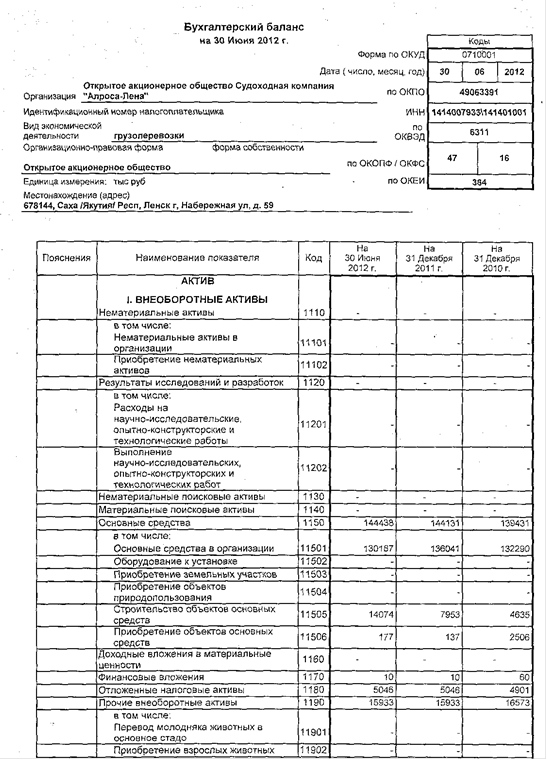

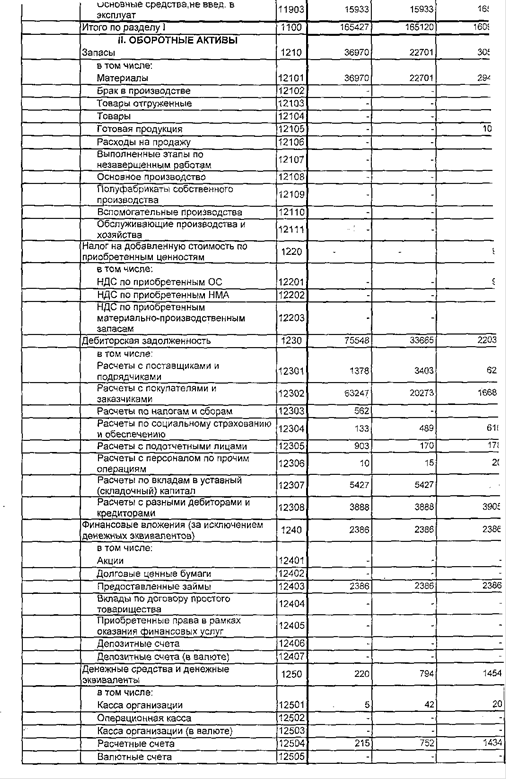

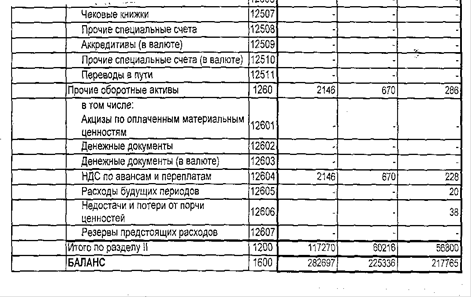

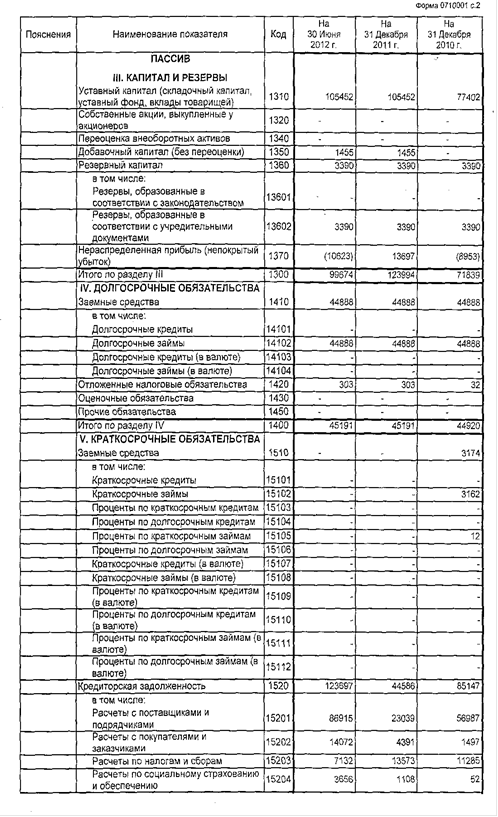

Приложение А

Таблица

Таблица

Таблица

Таблица

Таблица

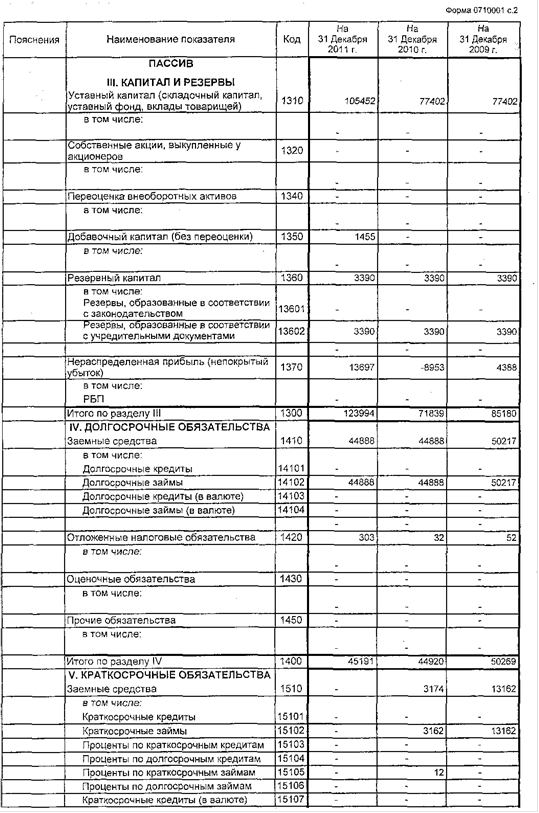

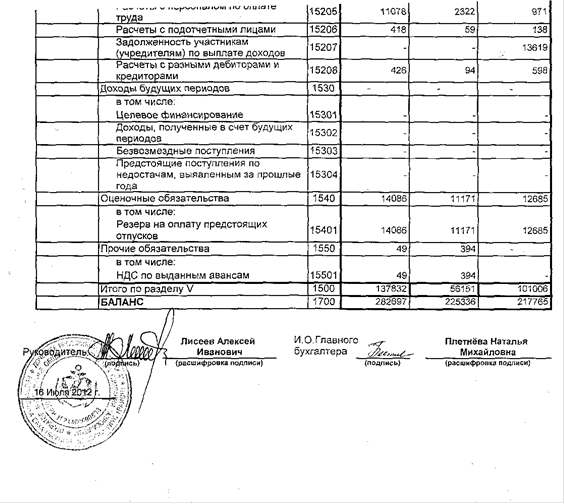

Приложение Б

Таблица

Таблица

Таблица

Таблица

Таблица

Приложение В

Таблица. Отчет о прибылях и убытках за 2011 г.

|

Коды | |||||

|

Форма № 2 по ОКУД |

0710002 | ||||

|

Дата |

31.12.2011 | ||||

|

Организация: Открытое акционерное общество Судоходная компания «Алроса-Лена» |

по ОКПО |

49063391 | |||

|

Идентификационный номер налогоплательщика |

ИНН |

1414007933/141401001 | |||

|

Вид деятельности грузоперевозки |

по ОКВЭД |

83.11 | |||

|

Организационно-правовая форма / форма собственности: открытое акционерное общество |

по ОКОПФ / ОКФС |

47/16 | |||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 | |||

|

Поясн. |

Наименование показателя |

Код строки |

За 12 мес.2011 г. |

За 12 мес.2010 г. | |

|

1 |

2 |

3 |

4 |

5 | |

|

Выручка |

2110 |

339631 |

268379 | ||

|

Себестоимость продаж |

2120 |

273132 |

243752 | ||

|

Валовая прибыль (убыток) |

2100 |

66499 |

24627 | ||

|

Коммерческие расходы |

2210 | ||||

|

Управленческие расходы |

2220 |

30397 |

28759 | ||

|

Прибыль (убыток) от продаж |

2200 |

36102 |

-4132 | ||

|

Доходы от участия в других организациях |

2310 | ||||

|

Проценты к получению |

2320 | ||||

|

Проценты к уплате |

2330 |

4100 |

3900 | ||

|

Прочие доходы |

2340 |

26141 |

13202 | ||

|

Прочие расходы |

2350 |

29830 |

18511 | ||

|

Прибыль (убыток) до налогообложения |

2300 |

28313 |

- 13341 | ||

|

Текущий налог на прибыль |

2410 |

5663 |

0 | ||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 | ||||

|

Изменение отложенных налоговых обязательств |

2430 | ||||

|

Изменение отложенных налоговых активов |

2450 | ||||

|

Прочее |

2460 | ||||

|

Чистая прибыль (убыток) |

2400 |

22650 |

-13341 | ||

|

СПРАВОЧНО: | |||||

|

Результат от переоценки внеоб. активов, не включаемый в чистую прибыль (убыток) периода |

2510 | ||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 | ||||

|

Совокупный финансовый результат периода |

2500 | ||||

|

Базовая прибыль (убыток) на акцию |

2900 | ||||

|

Разводненная прибыль (убыток) на акцию |

2910 | ||||

Смотрите также

Риски, связанные с портфелем ценных бумаг

Введение

На протяжении продолжительного периода истории в нашей стране

практически вся совокупность понятий, терминов и определений, относящихся к

рынку ценных бумаг, применялась глав ...

Разработка информационной системы офиса

Введение

Проблемы повышения прибыльности предприятия,

эффективности работы персонала, создание оптимальной структуры управления

волнуют любого руководителя. Им приходится принимать ре ...