Роль систематики в познании организации

Организационные процессы пронизывают все виды деятельности человека в экономической, социальной, политической, духовной, идеологической, семейно-бытовой и других сферах.

Роль руководителя в системе управления

Развитие отношений субъектов рыночной экономики требует современных подходов и форм к управлению персоналом. Термин управления персоналом возник в теории управления как дань важности выбора кадровой политики в случаях решений вопросов касаемо стратегии развития компании.

Разработка стратегии развития предприятия

Актуальность разработки стратегических планов развития для торгово-развлекательного комплекса «Континент» заключается в увеличении рентабельности, привлечении новых клиентов и повышению экономических показателей.

Разработка стратегии и структуры компании

В настоящее время важнейшей проблемой руководства отечественных предприятий становится поиск путей в условиях усиления международной конкуренции.

Разработка информационной системы офиса

Проблемы повышения прибыльности предприятия, эффективности работы персонала, создание оптимальной структуры управления волнуют любого руководителя. Им приходится принимать решения в условиях неопределенности и риска, что вынуждает их постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности.

Анализ эффективности управления собственным капиталомМатериалы студентам / Рекомендации по улучшению управления собственным капиталом ОАО СК "Алроса-Лена" / Анализ эффективности управления собственным капиталомСтраница 1

Рентабельность собственного капитала ‒ финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые предоставляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли. В самом общем виде финансовая рентабельность определяется по формуле:

= ПЧ/ СК , (3.1)

где ROE - рентабельность собственного капитала (финансовая рентабельность);

ПЧ - чистая прибыль;

СК - средняя стоимость собственного капитала.

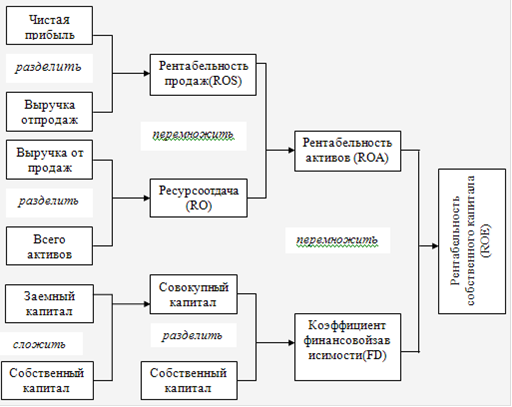

Анализ эффективности управления собственным капиталом проведём с использованием модели Дюпон.

Факторная модель компании «Дюпон» применяется для факторного анализа рентабельности собственного капитала, она устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: рентабельностью продаж оборачиваемостью активов и финансовые рычагом.

Модифицированная модель Дюпон имеет вид:

= ПЧ / СК = (ПЧ / В) · (В /А) · (А / СК) = ROS · RO · FD, (3.2)

где ПЧ ‒ чистая прибыль;

В ‒ выручка;

А ‒ активы;

СК ‒ собственный капитал.‒ рентабельность продаж;

RO ‒ ресурсоотдача;

FD ‒ коэффициент финансовой зависимости.

Рисунок 3.1 ‒ Модифицированная схема факторного анализа по модели Дюпон

Для каждого конкретного случая модель позволяет определить факторы, оказывающие наибольшее влияние на величину рентабельности собственного капитала. Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, оборачиваемости активов и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику.

Модифицированная факторная модель наглядно показывает что, рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом.

При расчетах рентабельности стоимость собственного капитала должна рассчитываться как средняя за период величина, так как в течение года собственный капитал может быть увеличен за счет дополнительных денежных вкладов или за счет использования образующейся в отчетном году прибыли.

Факторный анализ рентабельности собственного капитала проведем по данным, представленным в табл. 3.1.

Таблица 3.1 - Анализ влияния факторов на изменение показателей рентабельности (убыточности) ОАО СК «Алроса-Лена» за 2011 гг.

|

№ |

Показатель |

Комментарий |

2010 г. (0) |

2011 г. (1) |

Изменение, (±) (Δ) |

|

1 |

Чистая приб. (убыток) (NP), тыс.руб. |

ф. 2 с. 2400 |

-13341 |

22650 |

35991 |

|

2 |

Выручка от продаж (S), тыс.руб. |

ф. 2 с. 2110 |

268379 |

339631 |

71252 |

|

3 |

Среднегодовая стоимость активов (А), тыс.руб. |

ф.1 (с. 1600н ++ с.1600к) · 0,5 |

250171,5 |

221550,5 |

-28621 |

|

4 |

Среднегодовая стоимость собственного капитала (E), тыс.руб. |

ф.1 (с. 1300н + + с.1300к + + с.1530н |

78509,5 |

97916,5 |

19407 |

|

5 |

Рентабельность (убыточность) продаж (ROS), % |

п.1 / п.2 |

-4,97 |

6,67 |

11,64 |

|

6 |

Ресурсоотдача (RO), руб./руб. |

п.2 / п.3 |

1,07 |

1,53 |

0,46 |

|

7 |

Коэффициент финансовой зависимости (FD) |

п.3 / п.3 |

3,19 |

2,26 |

-0,92 |

|

8 |

Рентабельность (убыточность) активов (ROА), % |

п.1 / п.3 |

-5,33 |

10,22 |

15,56 |

|

9 |

Рентабельность (убыточность) собственного капитала (ROE), % |

п.1 / п.4 |

-16,99 |

23,13 |

40,12 |

|

10 |

Влияние факторов на изменение рентабельности (убыточности) активов (ΔROА) за счет: | ||||

|

10.1 |

- рентабельности (убыточ-ности) продаж (ΔROАROS), % |

ΔROS· RO0 |

12,49 | ||

|

10.2 |

- ресурсоотдачи (ΔROАRO), % |

ROS1· Δ RO |

3,07 | ||

Смотрите также

Разработка процесса "Управление персоналом" в ООО "Восток-Тест"

ЗАДАНИЕ

на

выполнение выпускной квалификационной работы на соискание квалификации инженера

специальности 200503 «Стандартизация и сертификация»

Студенту

Жезлову И.С., группа СТ-51 ...

Реализация стратегии предприятия (на примере ОАО "Областной аптечный склад")

Введение

Заключительным

и самым продолжительным этапом стратегического процесса является реализация

стратегии. В это время претворяется в жизнь та стратегия, которую выбра ...

Разработка стратегии организации

Введение

Стратегическое управление - область деятельности высшего

руководства организации, главная обязанность которого состоит в определении

предпочтительных направлений и траекторий ...