Роль систематики в познании организации

Организационные процессы пронизывают все виды деятельности человека в экономической, социальной, политической, духовной, идеологической, семейно-бытовой и других сферах.

Роль руководителя в системе управления

Развитие отношений субъектов рыночной экономики требует современных подходов и форм к управлению персоналом. Термин управления персоналом возник в теории управления как дань важности выбора кадровой политики в случаях решений вопросов касаемо стратегии развития компании.

Разработка стратегии развития предприятия

Актуальность разработки стратегических планов развития для торгово-развлекательного комплекса «Континент» заключается в увеличении рентабельности, привлечении новых клиентов и повышению экономических показателей.

Разработка стратегии и структуры компании

В настоящее время важнейшей проблемой руководства отечественных предприятий становится поиск путей в условиях усиления международной конкуренции.

Разработка информационной системы офиса

Проблемы повышения прибыльности предприятия, эффективности работы персонала, создание оптимальной структуры управления волнуют любого руководителя. Им приходится принимать решения в условиях неопределенности и риска, что вынуждает их постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности.

Методологические основы оценки отдельных элементов собственного капиталаМатериалы студентам / Рекомендации по улучшению управления собственным капиталом ОАО СК "Алроса-Лена" / Методологические основы оценки отдельных элементов собственного капиталаСтраница 3

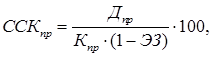

С учетом этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле 1.6:

(1.6)

(1.6)

где ССКпр - стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

Дnp - сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр - сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ - затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

Стоимость привлечения дополнительного каптала за счет эмиссии простых акций (или дополнительно привлекаемых паев) требует учета таких показателей:

суммы дополнительной эмиссии простых акций;

суммы дивидендов, выплаченных в отчетном периоде на одну акцию (или суммы прибыли выплаченной собственникам на единицу капитала);

планируемого темпа роста выплат прибыли собственникам капитала в форме дивидендов или процентов;

планируемых затрат по эмиссии акций (или привлечению дополнительного паевого капитала).

В процессе привлечения этого вида собственного капитала следует иметь в виду, что по стоимости он является наиболее дорогим, т.к. расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск - наиболее высокая, т.к. этот капитал при банкротстве предприятия защищен в наименьшей степени.

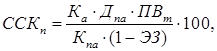

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по формуле 1.7:

(1.7)

(1.7)

где ССКпа - стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка - количество дополнительно эмитируемых акций;

Дпа - сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВт - планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Кпа - сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ - затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

Процесс управления стоимостью привлечения собственного капитала за счет внешних источников характеризуется высоким уровнем сложности и требует соответственно высокой квалификации исполнителей. Это управление осуществляется путем разработки и реализации эмиссионной политики предприятия.

Таким образом, собственный капитал является одним из основных источников формирования имущества предприятия.

2. Оценка управления собственным капиталом ОАО СК «Алроса-Лена»

Смотрите также

Разработка рекомендаций по совершенствованию работы персонала суши-бара "Эдем"

ВВЕДЕНИЕ

Проблемы социально-экономических преобразований, происходящих в

Российском обществе, позволили осознать и оценить задачи, стоящие перед

работниками кадровых служб предприятий ...

Разработка инновационных мероприятий в соответствии с экономической характеристикой и конкурентоспособностью предприятия (на примере СХА "Михайловское")

Введение

Стратегический

менеджмент является быстроразвивающейся областью науки и практики управления,

возникшей в ответ на возрастание динамизма внешней среды бизнеса. Процесс

управл ...

Российская система аккредитации

ВВЕДЕНИЕ

Согласно

Федеральному Закону «О техническом регулировании»:

Аккредитация

- официальное признание органом по аккредитации

компетентности физического или юридического лица ...