Роль систематики в познании организации

Организационные процессы пронизывают все виды деятельности человека в экономической, социальной, политической, духовной, идеологической, семейно-бытовой и других сферах.

Роль руководителя в системе управления

Развитие отношений субъектов рыночной экономики требует современных подходов и форм к управлению персоналом. Термин управления персоналом возник в теории управления как дань важности выбора кадровой политики в случаях решений вопросов касаемо стратегии развития компании.

Разработка стратегии развития предприятия

Актуальность разработки стратегических планов развития для торгово-развлекательного комплекса «Континент» заключается в увеличении рентабельности, привлечении новых клиентов и повышению экономических показателей.

Разработка стратегии и структуры компании

В настоящее время важнейшей проблемой руководства отечественных предприятий становится поиск путей в условиях усиления международной конкуренции.

Разработка информационной системы офиса

Проблемы повышения прибыльности предприятия, эффективности работы персонала, создание оптимальной структуры управления волнуют любого руководителя. Им приходится принимать решения в условиях неопределенности и риска, что вынуждает их постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности.

Анализ финансово-экономических показателей деятельности предприятия

общественного питанияМатериалы студентам / Разработка рекомендаций по совершенствованию работы персонала суши-бара "Эдем" / Анализ финансово-экономических показателей деятельности предприятия

общественного питанияСтраница 8

Нормальная финансовая устойчивость характеризуется неравенством:

СОС < ПЗ < ИФЗ. Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств - собственные и привлеченные.

Неустойчивое финансовое положение характеризуется неравенством:

ПЗ > ИФЗ. Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «нормальными», то есть обоснованными.

Все показатели финансовой устойчивости ООО «Эдем» достаточно высокие и свидетельствуют о нормальной финансовой устойчивости. Однако имеется тенденция увеличения зависимости от заемного капитала и уменьшения обеспеченности текущих активов собственными оборотными средствами, что является негативной экономической тенденцией.

Показатели финансовой устойчивости ООО «Эдем» представлены в таблице 2.8.

Таблица 2.8 - Показатели финансовой устойчивости ООО «Эдем», доля единицы 2008-2010 гг.

|

Показатель |

Рекоменд. критерий |

Значение показателя | |

|

2008 |

2010 | ||

|

Характеризующий соотношение собственных и заемных средств | |||

|

Коэффициент автономии |

> 0,5 |

| |

|

Коэффициент финансовой зависимости |

| ||

|

Коэффициент заемных средств |

| ||

|

Коэффициент покрытия инвестиций |

| ||

|

Характеризующий состояние оборотных средств | |||

|

Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами |

> 0,5 |

14814/7917=1,87 |

15306/25578=0,59 |

|

Коэффициент соотношения материально-производственных запасов и собственных оборотных средств |

> 1 < 2 |

7917/14814=0,53 |

25578/15306=1,67 |

|

Коэффициент покрытия материально-производственных запасов |

1,87 |

0,59 | |

|

Коэффициент маневренности собственного капитала |

14814/30861= 0,48 |

15306/309611= 0,49 | |

|

Коэффициент маневренности функционального капитала |

5435/14814=0,37 |

1621/15306=0,1 | |

|

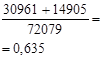

Индекс постоянного актива |

4872/47375=0,1 |

4668/72079=0,06 | |

|

Коэффициент реальной стоимости имущества | |||

|

Коэффициент накопления амортизации |

< 0,25 |

0,15 |

0,07 |

|

Коэффициент соотношения текущих активов и недвижимости |

31328/4872=6,43 |

56504/4668=12,1 | |

Смотрите также

Разработка процесса "Управление персоналом" в ООО "Восток-Тест"

ЗАДАНИЕ

на

выполнение выпускной квалификационной работы на соискание квалификации инженера

специальности 200503 «Стандартизация и сертификация»

Студенту

Жезлову И.С., группа СТ-51 ...

Сравнительный анализ американской и японской моделей менеджмента

ВВЕДЕНИЕ

Сравнительный анализ американской и японской систем

управления предприятием, обусловивших лидирующее положение этих стран в мировой

экономике последние несколько десятков лет ...

Реализация стратегии "Совершенствуй то, что производишь" в ОАО НК "Лукойл"

Введение

Планирование стратегии развития организации дает возможность

определиться с направлением и темпом развития бизнеса, очертить глобальные

тенденции рынка, понять, какие организ ...