Роль систематики в познании организации

Организационные процессы пронизывают все виды деятельности человека в экономической, социальной, политической, духовной, идеологической, семейно-бытовой и других сферах.

Роль руководителя в системе управления

Развитие отношений субъектов рыночной экономики требует современных подходов и форм к управлению персоналом. Термин управления персоналом возник в теории управления как дань важности выбора кадровой политики в случаях решений вопросов касаемо стратегии развития компании.

Разработка стратегии развития предприятия

Актуальность разработки стратегических планов развития для торгово-развлекательного комплекса «Континент» заключается в увеличении рентабельности, привлечении новых клиентов и повышению экономических показателей.

Разработка стратегии и структуры компании

В настоящее время важнейшей проблемой руководства отечественных предприятий становится поиск путей в условиях усиления международной конкуренции.

Разработка информационной системы офиса

Проблемы повышения прибыльности предприятия, эффективности работы персонала, создание оптимальной структуры управления волнуют любого руководителя. Им приходится принимать решения в условиях неопределенности и риска, что вынуждает их постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности.

Анализ состава и структуры собственного капитала и чистых активов

организацииМатериалы студентам / Рекомендации по улучшению управления собственным капиталом ОАО СК "Алроса-Лена" / Анализ состава и структуры собственного капитала и чистых активов

организацииСтраница 2

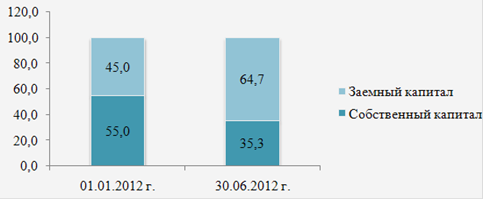

Таблица 2.3 - Динамика состава и структуры источников финансирования деятельности ОАО СК «Алроса-Лена» за I полугодие 2012 г.

|

Источник капитала |

Код стр. по ф. 1 |

01.01.2012 г. |

30.06.2012 г. |

Изменение, (±) | ||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

в % к 01.01.2012 г. |

уд. вес, % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=5-3 |

8=(7/3)·100 |

9=6-4 |

|

Собст. капитал |

1300 |

123994 |

55,0 |

99674 |

35,3 |

-24320 |

-19,6 |

-19,8 |

|

Заем. капитал |

1400 |

101342 |

45,0 |

183023 |

64,7 |

81681 |

80,6 |

19,8 |

|

БАЛАНС |

1600 |

225336 |

100 |

282697 |

100 |

57361 |

25,5 |

0,0 |

Наглядно структура источников капитала представлена на рис. 2.2.

Рисунок 2.2 - Структура источников капитала ОАО СК «Алроса-Лена» за I полугодие 2012 г., %

Согласно табл. 2.3 и рис. 2.2, большую часть источников капитала ОАО СК «Алроса-Лена» составляет собственный капитал, но его доля уменьшается, что отрицательно сказывается на финансовом состоянии предприятия.

Как показывают данные табл. 2.2, в структуре источников финансирования организации за I полугодие 2012 г. произошли некоторые изменения. Так, например, доля собственного капитала уменьшилась на 19,8 %, а доля заёмного увеличилась соответственно на 19,8 %.

О стабильном финансовом положении ОАО СК «Алроса-Лена» свидетельствует общая оценка структуры источников формирования имущества, деятельность организации финансируется в основном за счёт собственного капитала, в меньшей степени - за счёт заёмного.

Так как изменение доли собственных средств предприятия (в общей сумме источников, в части финансового риска при заключении сделок) оценивают внешние пользователи (банки, инвесторы, кредиторы), то можно резюмировать, что увеличение доли собственных источников формирования активов организации нейтрализует риск при заключении сделок.

Смотрите также

Совершенствование труда муниципальных служащих

1. Теоретические аспекты организации труда муниципальных

служащих

...

Система отбора и подбора персонала в обществе с ограниченной ответственностью

Введение

Совершенствование управленческой деятельности

любой организации является важнейшим фактором улучшения ее

конкурентоспособности. Управление организацией, это сложнейшая задача ...

Разработка инновационных мероприятий в соответствии с экономической характеристикой и конкурентоспособностью предприятия (на примере СХА "Михайловское")

Введение

Стратегический

менеджмент является быстроразвивающейся областью науки и практики управления,

возникшей в ответ на возрастание динамизма внешней среды бизнеса. Процесс

управл ...